TP qube

Bienvenue sur cet article portant sur un enjeu crucial de prix de transfert : les prêts intragroupes.

Les prêts intragroupes soulèvent d'importantes questions en matière de prix de transfert, et, dans cet article, nous explorerons les suivantes :

- Prenons les choses par leur commencement, qu’est ce qu’un prêt intragroupe ?

- Quelles sont les principales questions soulevées par les prêts intragroupes ?

- Quelle méthode prix de transfert doit être utilisée pour documenter les prêts intragroupes ?

- Comment les taux d’intérêt doivent-ils être estimés ?

- En tant que contribuable, comment puis-je documenter ma politique prix de transfert en matière de prêts intragroupes ?

- Quelles sont les implications de la hausse récente des taux d’intérêts ?

1. Prenons les choses par leur commencement, qu’est ce qu’un prêt intragroupe ?

Les prêts intragroupes sont – de manière évidente – des prêts octroyés par une entité à une autre entité du même groupe. Dans la majorité des cas, ces prêts portent des intérêts.

Les prêts intragroupes sont l’un des instruments majeurs de financement utilisés par les multinationales et font partie de la branche des prix de transfert dédiée aux services financiers(« Transfer Pricing Financial Services » ou « TPFS »). Cette branche regroupe également les centrales de trésorerie (« cash pool »), les contrats de couverture (« hedge »)et les produits dérivés…

2. Quelles sont les principales questions soulevées par les prêts intragroupes ?

Les analyses économiques de prêts intragroupes visent à déterminer si les termes et conditions de ces prêts sont en ligne avec le principe de pleine concurrence. Cela signifie que les termes et conditions d’un prêt intragroupe ne doivent pas différer de celles qui auraient été mises en place entre deux parties indépendantes. Les autorités fiscales concentrent leur attention sur deux sujets :

- Le taux d’intérêt et les autres composantes financières d’un prêt intragroupe doit être en ligne avec les taux d’intérêt de marché.

- Les entreprises peuvent se financer par de la dette ou des fonds propres. Le ratio entre dette et fonds propres d’une entité ayant contracté un prêt intragroupe doit rester en ligne avec ceux d’entreprises indépendantes (en d’autres termes, que le montant des prêts doit aussi être de pleine concurrence)et/ou rester dans les limites justifiées par les besoins opérationnels et la capacité financière de l'emprunteur. Les entreprises avec des faibles ratios de fonds propres sur dette sont dites sous capitalisées. De nombreux pays ont mis en place des règles pour limiter la sous-capitalisation des entreprises.

Les réglementations fiscales locales varient d’un pays à l’autre mais les principaux risques pour les multinationales sont :

- Du côté de l’emprunteur, une partie des intérêts peut être considérée comme fiscalement non déductible (si par exemple, les autorités fiscales dans le pays de l’emprunteur considèrent que le taux d’intérêt en place est trop élevé).

- Du côté du préteur, l’administration fiscale peut demander des intérêts additionnels si, par exemple, elle considère que les intérêts reçus sont trop bas (dans le pays du prêteur).

Ces risques sont accrus par (i) la longue durée des maturités des prêts et (ii) les éventuelles pénalités supplémentaires pouvant être appliquées en fonction des géographies.

Ces dernières années, de nouvelles réglementations nationales se sont concentrées sur les caractéristiques des prêts et leur adéquation au-delà des taux d'intérêt. En Allemagne, l'article 1 de l'« Außensteuergesetz » a été mis à jour pour inclure le paragraphe 3d sur les prêts internes et l'adéquation du levier financier.

3. Quelle méthode prix de transfert doit être utilisée pour documenter les prêts intragroupes ?

Les principes applicables en matière de prix de transfert (principalement les principes émis par l’OCDE) proposent différentes méthodes pour estimer la nature de pleine concurrence des transactions. En pratique, pour estimer le taux d’intérêt d’un prêt intragroupe, les praticiens retiennent généralement la méthode du prix comparable sur le marché libre (généralement surnommé CUP pour Comparable Uncontrolled Price en anglais).Cette méthode compare les conditions du prêt intragroupe avec les conditions de prêts conclus entre parties indépendantes.

Cette méthode est généralement difficile à appliquer pour des prestations de services. A l’inverse, dans le cas des transactions financières, il existe de nombreuses données disponibles et des théories financières pour les ajuster le cas échéant.

Il y a deux approches pour appliquer cette méthode :

- L’utilisation de données externes – Les marchés financiers et les théories financières offrent une multitude d’informations et de techniques pour estimer la valeur d’un instrument financier entre des parties liées.

- L’utilisation de données internes – Les multinationales peuvent aussi utiliser les informations de leurs contrats de dettes souscrites auprès de tiers afin d’estimer les taux d’intérêts des prêts intragroupes.

4. Comment les taux d’intérêt doivent-ils être estimés ?

Cette section couvre uniquement la méthode CUP externe et adhère à l'approche de l'OCDE. Différentes approches peuvent être appliquées en fonction de la législation nationale. En utilisant la méthode CUP externe, les taux d'intérêt conformes au principe de pleine concurrence sont généralement calculés en utilisant une approche en deux étapes :

- La première étape consiste à déterminer le shadow credit rating du prêt analysé. Cette note de crédit doit notamment refléter le soutien implicite du parent : l’approche classique en prix de transfert consiste à considérer que les filiales peuvent bénéficier du soutien de la société mère en cas de difficultés, même en l’absence de document écrit. Ce soutien est généralement seulement partiel et les agences de notations prennent en compte à la fois la volonté pour le parent d’apporter un soutien mais aussi la capacité de la société mère à apporter ce soutien.

- La seconde étape consiste à réaliser l’analyse de taux, c’est-à-dire à utiliser les données financières internes ou externes pour estimer l’intervalle de pleine concurrence pour les taux d’intérêt. Ce taux de pleine concurrence est estimé sur la base de multiples facteurs dont notamment : La note de crédit basée sur l'analyse précédente

- La maturité du prêt

- Le pays du débiteur

- Sa note de crédit

- Sa devise

5. En tant que contribuable, comment puis-je documenter ma politique prix de transfert en matière de prêts intragroupes ?

Dans le cadre des prix de transfert pour les services financiers, la pratique consiste à documenter la nature de pleine concurrence de chaque instrument séparément.

Des différences existent entre les juridictions, mais il est nécessaire d’avoir une documentation contemporaine justifiant la nature de pleine concurrence de la transaction en se focalisant en particulier sur le taux d’intérêt et le ratio entre dette et capital.

6. Quelles sont les implications de la hausse récente des taux d’intérêts ?

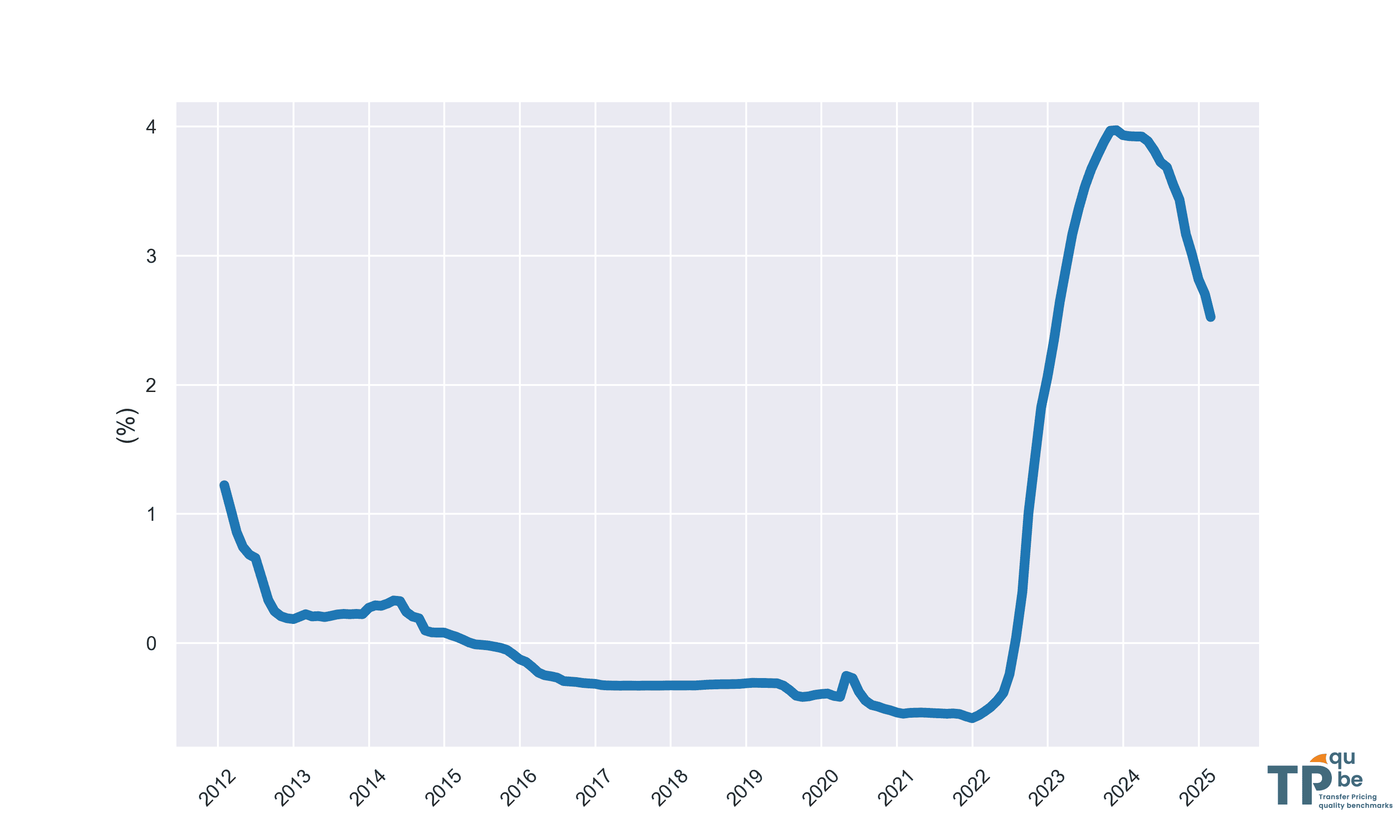

Après plus d’une décennie de baisse, les taux d’intérêt ont significativement augmenté depuis 2022. Cette hausse s’observe à la fois aux États-Unis et en Europe et pour tous les types d’emprunteur. Le graphique ci-contre présente l’évolution de l’Euribor 12 mois qui est utilisé comme taux de référence dans la zone euro. Ainsi pour les praticiens, cela signifie que les nouveaux prêts conclus en 2022 ou après auront des taux plus élevés que pour les prêts précédemment conclus. Les conséquences fiscales seront également plus importantes. La vigilance des autorités fiscales va augmenter notamment par l’emploi de techniques automatisées visant à identifier les prêts à contrôler et pouvant aboutir à des redressements. De nombreuses multinationales ont tendance a renouveler leurs prêts sans réaliser des revues de taux d’intérêt. Ces données montrent que cette pratique doit être repensée.

Evolution de l'Euribor 3 mois

2012 - 2025

Il est important de surveiller les changements législatifs, car de nouvelles règles peuvent affecter les prêts existants. Par exemple, la réglementation allemande adoptée le 27 mars 2024 est entrée en vigueur le 1er janvier 2024 et peut avoir un impact sur les prêts accordés avant 2024. De plus, les écarts par rapport aux normes de l’OCDE présentent un risque de double imposition.