TP qube

Le nombre de sociétés comparables retenues dans une recherche TNMM peut aller de quelques entreprises à plusieurs dizaines. Les petits échantillons sont naturellement plus sensibles aux contestations des administrations fiscales : l'ajout ou le retrait d'une seule société peut déplacer sensiblement l'intervalle de pleine concurrence.

La question qui suit est simple : peut-on quantifier ce risque ? Dans cet article, nous proposons une approche statistique et de simulation pour illustrer, de manière concrète, comment la taille de l'échantillon influence la probabilité d'un redressement.

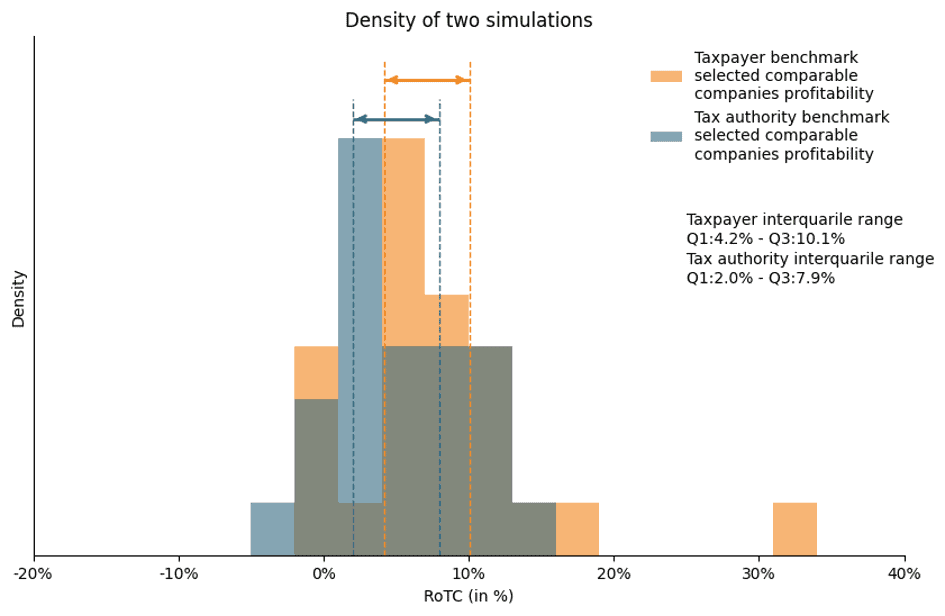

Dans notre scénario, le contribuable et l'administration réalisent chacun un benchmark TNMM à partir d'une même distribution de rentabilité sous-jacente. Toute différence entre les deux jeux de comparables provient donc uniquement de la variation d'échantillonnage.

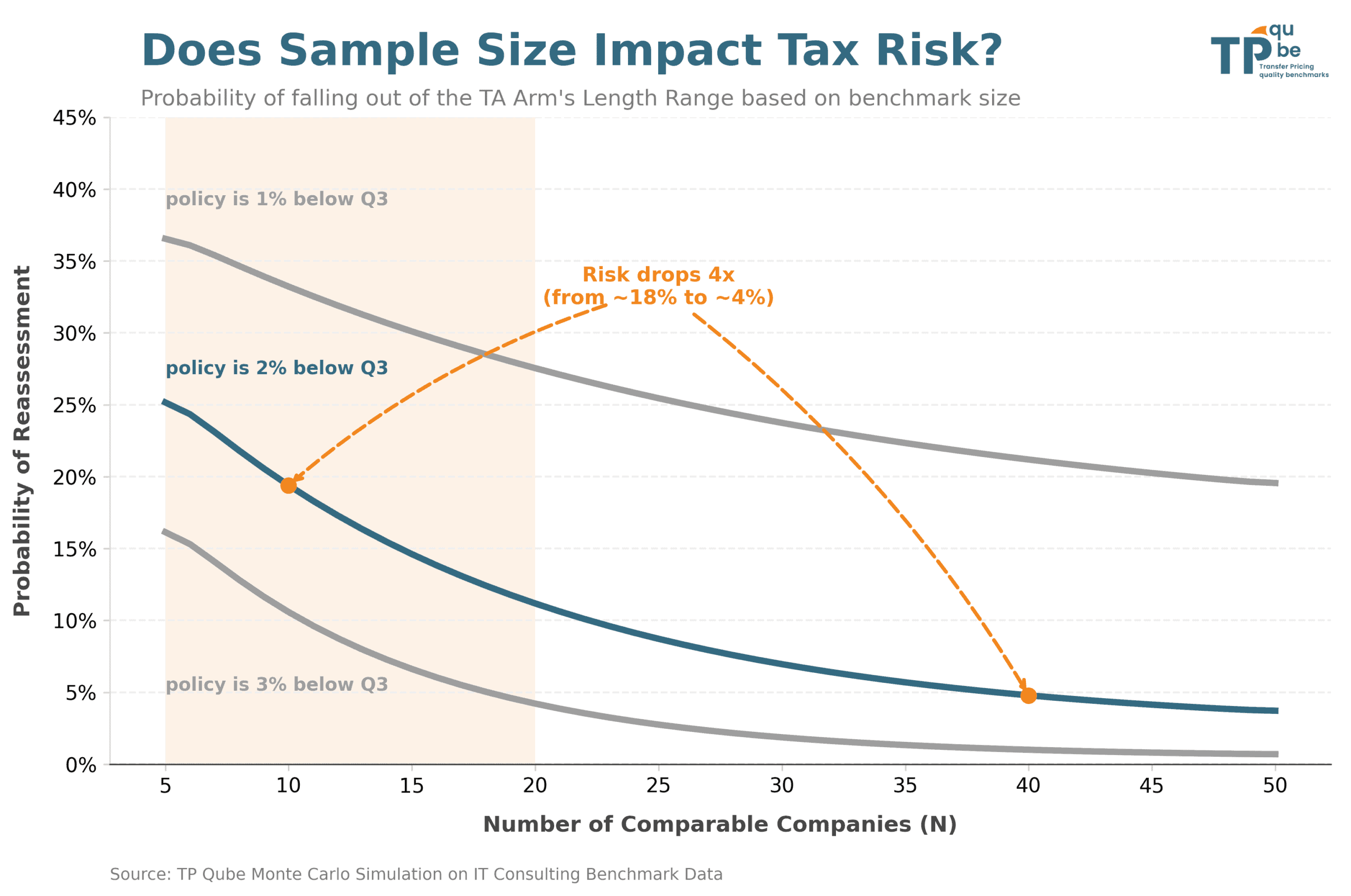

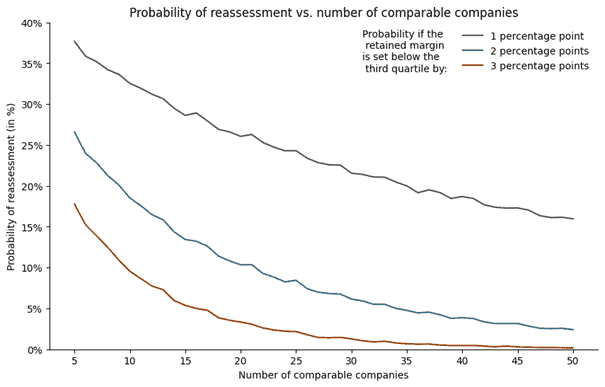

Notre résultat principal est clair : toute augmentation du nombre de comparables diminue fortement le risque associé. Sur l'exemple retenu (avec une marge de la société testée fixée 2 points en dessous du troisième quartile), le risque passe d'environ 18 % de chance de désaccord avec l'administration avec 10 comparables à environ 4 % avec 40 comparables.

Portée de l'analyse

Le nombre optimal de comparables dépend d'un arbitrage entre plusieurs facteurs :

- la robustesse du benchmark ;

- le point retenu dans l'intervalle ;

- la qualité des comparables ;

- le coût de recherche d'entreprises supplémentaires.

Dans cet article, nous nous concentrons volontairement sur la robustesse statistique de l'intervalle et sur la sensibilité du point retenu dans la fourchette.

Méthodologie

Notre approche repose sur trois étapes.

1. Estimation de la distribution de rentabilité

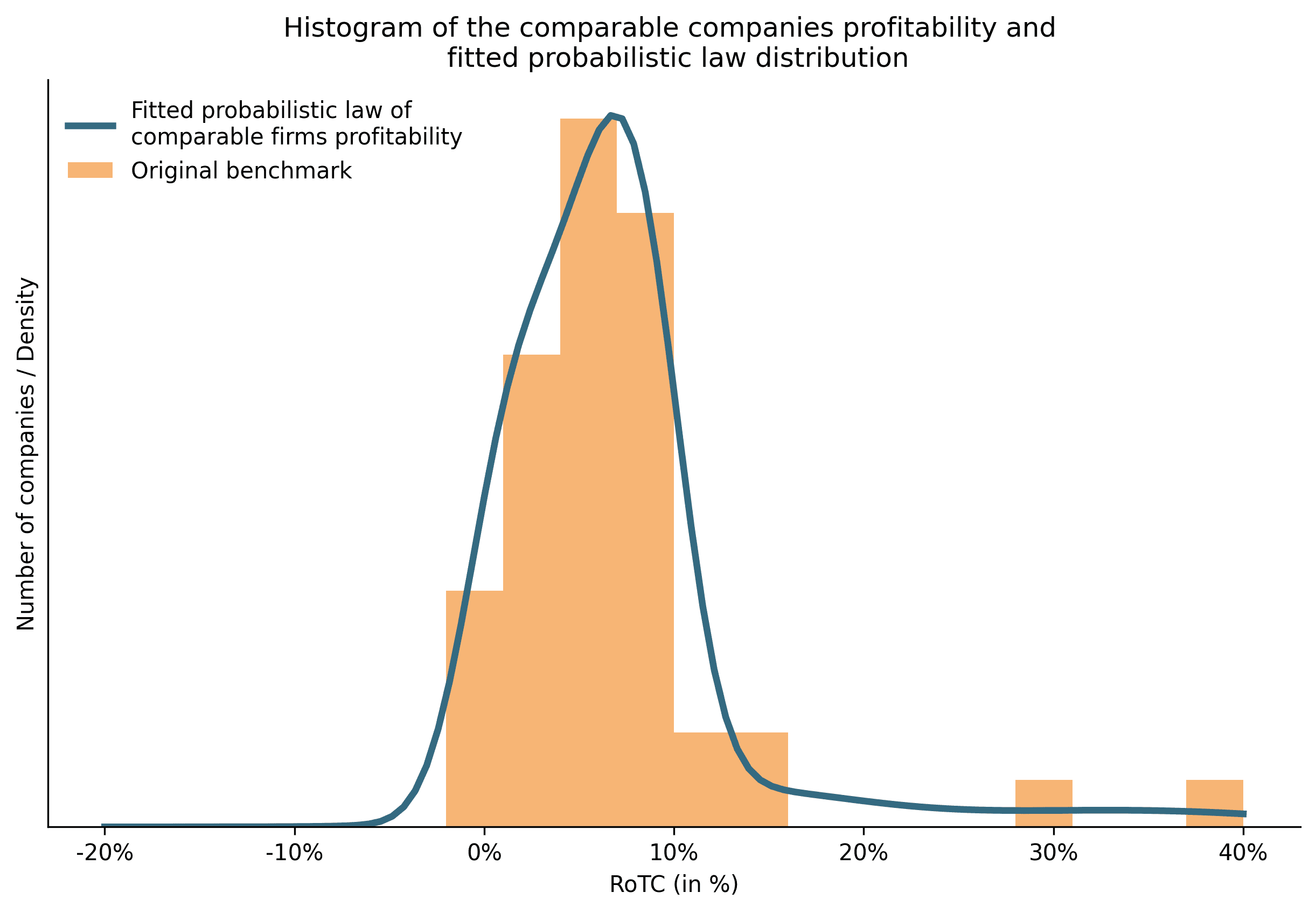

Pour créer nos simulations, nous partons d'un benchmark TNMM existant sur des activités de conseil IT et ajustons une loi de probabilité.

2. Simulation de jeux de comparables

Nous simulons ensuite des échantillons de comparables pour le contribuable et pour l'administration, avec le même nombre de sociétés et la même distribution initiale. Un redressement est considéré comme probable lorsque la marge retenue par le contribuable sort de l'intervalle interquartile de l'administration.

3. Monte Carlo et probabilité de redressement

En répétant l'exercice pour des tailles d'échantillon différentes et pour plusieurs positionnements sous le troisième quartile, nous obtenons une estimation de probabilité de redressement.

Conclusion

Cette analyse ne signifie pas qu'il faut toujours privilégier la taille au détriment de la qualité. En pratique, les professionnels du prix de transfert arbitrent en permanence entre comparabilité économique et nombre de sociétés retenues. En revanche, lorsque des comparables raisonnablement pertinents existent, augmenter le panel peut fortement améliorer la robustesse du benchmark.

Limites

Cette approche reste théorique et dépend d'hypothèses fortes :

- l'activité benchmarkée influence fortement la forme de la distribution ;

- le benchmark du contribuable et celui de l'administration reposent sur une analyse fonctionnelle comparable.

Ces limites n'enlèvent rien au message principal : en TNMM, la taille de l'échantillon a un impact direct sur le risque fiscal.