TP qube

Cet article est la première partie de notre guide simplifié des recherches de comparables prix de transfert, avec un focus sur les recherches européennes. Ce guide décrit de manière simplifiée les tenants et les aboutissants de la réalisation d’une recherche d’entreprises comparables en Europe. Il s’adresse en priorité aux membres de directions juridiques ou financières exposés à des problématiques prix de transfert. Ce premier article décrit pourquoi réaliser une recherche de comparables, le deuxième explique comment réaliser ces recherches (disponible ici).

Dans ce document, nous répondons séquentiellement aux questions suivantes :

- Commençons par le commencement : que sont les prix de transfert ?

- Comment le principe de pleine concurrence est-il appliqué ?

- Quelles méthodes nécessitent une étude de comparables ?

- Comment déterminer pour quelles entités doivent être réalisées les études de comparables ?

- Au sein des méthodes transactionnelles, quelle est la différence entre la TNMM et le profit split?

- En pratique les méthodes transactionnelles sont-elles fréquemment utilisées ?

Commençons par le commencement : que sont les prix de transfert ?

Les prix de transfert (parfois appelés coûts de transfert) sont les prix des transactions entre sociétés membres d’un même groupe situées dans des États différents. Il peut par exemple s’agir de vente de biens ou services, de cession ou licence d’actifs corporels ou incorporels, d’instruments financiers comme des garanties ou des prêts, etc.

Le prix de transfert d’une transaction a une influence sur la base taxable de chacune des parties à la transaction (voir le schéma ci-dessous). Aussi, pour éviter que les sociétés multinationales n’évadent l’impôt, les États ont mis en place des règles qui régissent les prix de transfert. Ces règles sont – principalement – basées sur le principe de pleine concurrence. Ce principe (ainsi que son application) est explicité dans les Principes de l’OCDE applicables en matière de prix de transfert à l’intention des entreprises multinationales et des administrations fiscales , qui énoncent : «… les deux entreprises [associées] sont, dans leurs relations commerciales ou financières, liées par des conditions convenues ou imposées, qui diffèrent de celles qui seraient convenues entre des entreprises indépendantes, les bénéfices qui, sans ces conditions, auraient été réalisés par l’une des entreprises, mais n’ont pu l’être en fait à cause de ces conditions, peuvent être inclus dans les bénéfices de cette entreprise et imposés en conséquence. »

En d’autres termes, les prix de transfert doivent être des prix de marché.

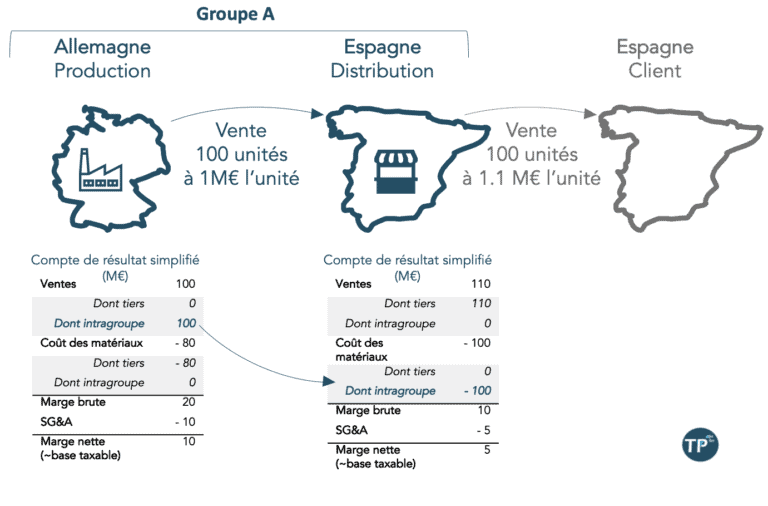

Exemple d’un groupe possédant une société en Allemagne vendant des produits à une société liée en Espagne. Le prix de transfert (de 100 M€) impacte la base taxable dans les deux pays.

Apprécier la complexité juridique du sujet

Il n’existe pas aujourd’hui de convention internationale acceptée par l’ensemble des économies de la planète régissant l’intégralité des sujets prix de transfert. Les principes qui régissent les prix de transfert sont issus de plusieurs sources de droit de valeurs différentes (traités, lois, convention modèle de l’OCDE, jurisprudence, etc.). Il est donc impropre de parler de règles mondiales en matière de prix de transfert, mais plutôt d’un canevas de règles centrées autour d’un même principe communément admis.

L’OCDE fut pionnière dans la détermination d’un cadre multinational de détermination des règles prix de transfert, et dirige toujours aujourd’hui une grande partie des efforts pour arriver à un consensus international sur ces questions. Les Principes de l’OCDE servent aujourd’hui de référence à travers le monde et peuvent utilement être considérés comme le plus proche substitut à un guide mondial unifié.

Comment le principe de pleine concurrence est-il appliqué ?

Les principes de l’OCDE, qui font référence, distinguent deux types de méthodes :

trois méthodes traditionnelles basées sur l’observation de transactions : le prix comparable sur le marché libre, le prix de revente, et le prix de revient majoré ; deux méthodes transactionnelles basées sur la marge nette : la méthode du partage des bénéfices et la méthode transactionnelle de la marge nette (dite TNMM).

En simplifiant, on peut considérer que les méthodes traditionnelles ont un regard transaction par transaction, alors que les méthodes transactionnelles visent à analyser le caractère de pleine concurrence de manière agrégée en étudiant la marge des sociétés.

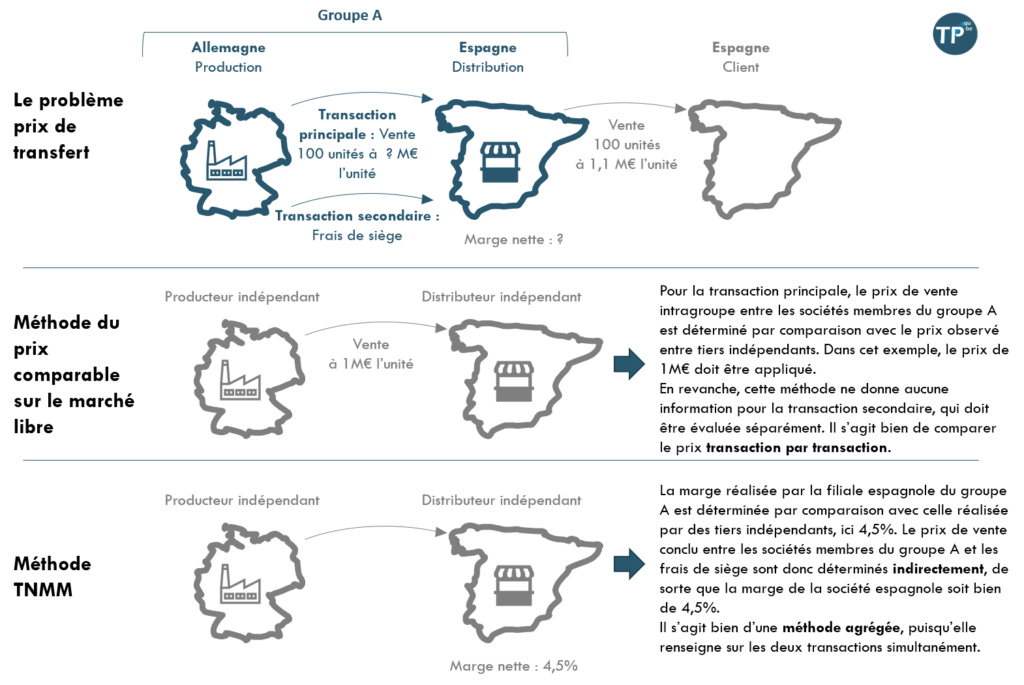

Un exemple d’application d’une méthode traditionnelle (la méthode du prix comparable sur marché libre) et d’une méthode transactionnelle (la méthode transactionnelle de la marge nette ou TNMM) est présenté ci-dessous.

Application de la méthode du prix comparable sur le marché libre et de la méthode TNMM.

L’analyse fonctionnelle réalisée au début d’une étude prix de transfert vise à comprendre l’organisation d’un groupe multinational par la répartition des fonctions, des actifs et des risques entre les filiales et par la cartographie des flux internes. C’est cette analyse fonctionnelle qui détermine la méthode privilégiée et son mode d’application.

Quelles méthodes nécessitent une étude de comparables ?

On appelle étude de comparables (ou benchmark) un type d’analyse précis en prix de transfert, par lequel un panel de sociétés comparables à une société à tester est identifié (nous reviendrons sur les détails dans la deuxième partie de ce guide).

Pour la mise en place des méthodes transactionnelles, la réalisation d’une étude de comparables est (presque toujours) nécessaire. Cette étude de comparables va servir de point de référence externe pour la marge nette d’une entité à tester.

Pour la mise en place des méthodes traditionnelles, une étude de comparables est parfois requise, mais moins fréquemment.

Comment déterminer pour quelles entités doivent être réalisées des études de comparables ?

Il existe une simplification communément utilisée en prix de transfert : le schéma entrepreneur / routine. Ce schéma considère que chaque société d’un groupe multinational peut être catégorisée comme entité entrepreneur ou entité de routine. Les entités dites « entrepreneur » sont celles qui réalisent des contributions uniques et à forte valeur pour le groupe. Ce sont celles qui prennent les décisions stratégiques, détiennent les principaux actifs (notamment intangibles) du groupe et de fait assument les principaux risques. Au contraire les entités dites « de routine » ne prennent pas les décisions stratégiques, ni ne possèdent les principaux actifs du groupe et assument donc des risques plus faibles.

La pratique veut qu’il soit plus facile de délimiter les activités d’une entité de routine ainsi que de trouver des entreprises comparables avec un profil fonctionnel similaire. En conséquence, dans les analyses prix de transfert, les études de comparables servent généralement à fixer la profitabilité d’une entité de routine, en garantissant une marge limitée mais en ligne avec les marges observées sur le marché.

Au sein d’un groupe, il peut exister plusieurs sociétés co-entrepreneurs et plusieurs entités de routine.

Appréhender la détention des actifs intangibles : l'approche DEMPE

L’approche DEMPE, fruit du projet Base Erosion and Profit Shifting, offre un nouveau cadre d’analyse de la détention économique des actifs intangibles au sein d’un groupe multinational. Pour des besoins prix de transfert, les actifs intangibles sont définis de manière large et incluent notamment les brevets, le savoir-faire, la marque déposée, les droits de concession, etc. Les entités dites « entrepreneur » sont généralement celles qui possèdent la détention économique des principaux actifs intangibles du groupe, expliquant l’importance de cette analyse de détention pour des besoins prix de transfert.

L’approche DEMPE consiste à mesurer la contribution de chaque entité à la détention économique des actifs intangibles du groupe, en analysant leur participation dans le développement, l’amélioration, l’entretien, la protection et l’exploitation des intangibles du groupe (en anglais : Development, Enhancement, Maintenance, Protection, Exploitation).

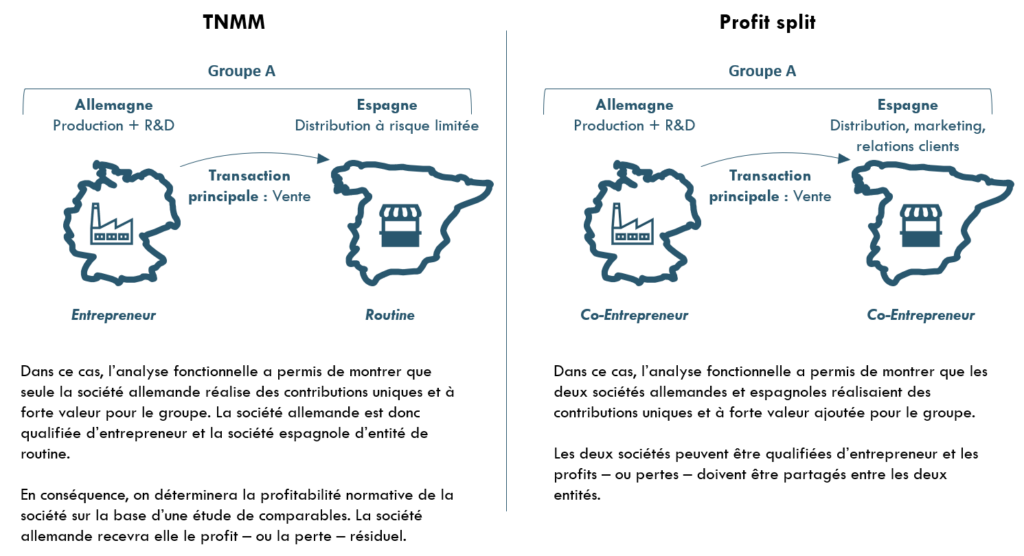

Au sein des méthodes transactionnelles, quelle est la différence entre la TNMM et le profit split ?

La TNMM est une méthode « one-sided », applicable lorsque, dans une relation entre deux sociétés liées, l’une est une entité de routine et l’autre un entrepreneur. Dans ce schéma, la société de routine reçoit une rentabilité de marché, alors que l’entrepreneur reçoit la rémunération résiduelle. La société de routine est donc la partie testée dans la recherche de comparables, dont la marge est fixée. Si le groupe dans son ensemble réalise un surprofit important, il bénéficiera uniquement à la société entrepreneur.

A l’inverse, le profit split est une méthode « double-sided », applicable lorsque, dans une relation entre deux sociétés liées, les deux sont co-entrepreneurs (de manière plus formelle, que les deux entités réalisent des contributions uniques et à forte valeur). Dans ce cas, il convient de partager le profit entre ces deux entités.

Un exemple simplifié de deux situations proches amenant à considérer l’une ou l’autre méthode est détaillé ci-dessous.

Exemple simplifié d’application de la méthode TNMM et de la méthode du profit split dans deux situations proches.

En pratique les méthodes transactionnelles sont-elles fréquemment utilisées ?

Oui. La TNMM est vraisemblablement la méthode la plus utilisée en prix de transfert en Europe.

Comment être accompagné ?

La réalisation d'une recherche de comparables est un exercice technique répondant à des normes précises décrites en seconde partie de ce guide.

Pour cet exercice, nous recommandons d'être accompagnés par des professionnels reconnus. N'hésitez pas à consulter notre approche et nos services dans ce domaine.