TP qube

Avec la forte remontée des taux depuis 2022 et la publication du nouveau guide de l'OCDE des principes applicables en matière de prix de transfert, il nous a semblé approprié de publier ce court guide portant sur les problématiques soulevées par les cash pooling.

Dans ce document, nous répondrons aux questions suivantes :

- Qu'est-ce qu'un cash pool ?

- Quels sont les bénéfices des cash pool pour les multinationales ?

- Quels types de flux financiers sont généralement associés à des systèmes de cash pooling ?

- Pourquoi les cash pools sont-ils sous la surveillance étroite des autorités fiscales ?

- Quels sont les principaux facteurs à prendre en compte pour m'assurer que mon cash pool respecte le principe de pleine concurrence ?

- Enfin, quels sont les principaux risques associés à des systèmes de cash pool ?

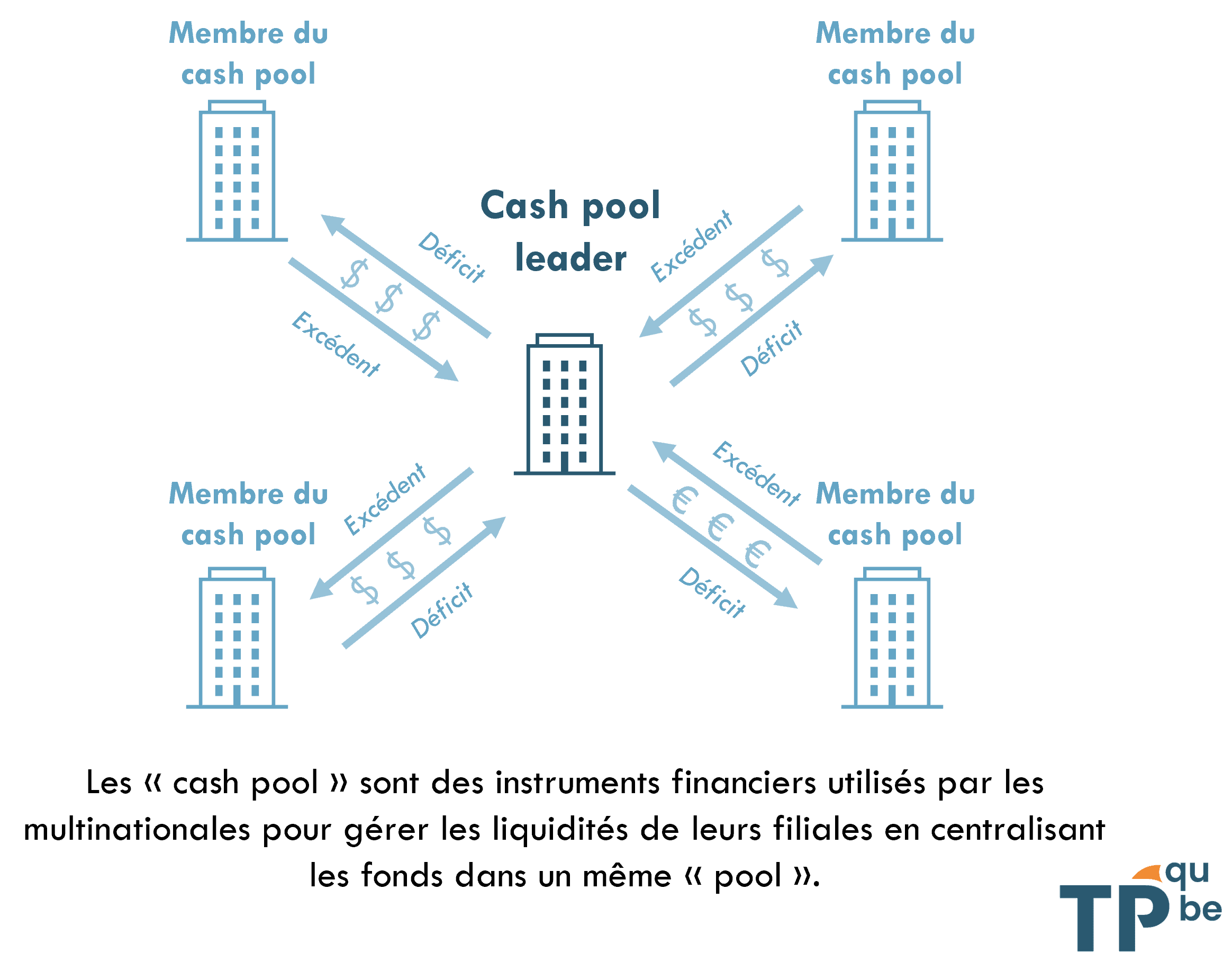

1. Qu'est-ce qu'un cash pool ?

Les cash pool (appelés généralement "centrales de trésorerie" en français) sont des instruments financiers utilisés par les multinationales pour optimiser la gestion de leurs liquidités entre leurs filiales. Il s'agit de systèmes où les fonds provenant des différentes filiales sont centralisés, créant essentiellement un 'pool' de liquidités. Cela permet aux filiales disposant d'un excédent de trésorerie de prêter à celles en déficit. Les opérations de cash pooling sont généralement organisées avec l'aide d'une banque tierce.

Il est utile de considérer deux groupes de participants au cash pooling : (i) le leader du cash pool - qui est l'entité qui centralise la trésorerie, et (ii) les membres du cash pool.

Le cash pooling peut prendre deux formes principales : le pooling physique et le pooling notionnel.

- Pooling Physique : Cette méthode implique une gestion active quotidienne de tous les comptes des participants d'un cash pool. Les fonds des comptes ayant des soldes excédentaires sont transférés vers le compte central. Inversement, les comptes en déficit sont réapprovisionnés pour atteindre un solde cible, en utilisant les fonds excédentaires (ou la trésorerie détenue par le leader du cash pool).

- Pooling Notionnel : Cette configuration n'implique pas de mouvement physique de fonds. À la place, la banque tierce examine les soldes de chaque participant, ajustant les frais ou les paiements d'intérêts sur la base du solde net global.

2. Quels sont les bénéfices des cash pool pour les multinationales ?

Les systèmes de cash pooling peuvent offrir plusieurs avantages financiers :

- La mise en place d'un cash pool réduit le besoin d'emprunt externe et les coûts associés.

- Inversement, puisque les fonds excédentaires peuvent être investis collectivement pour obtenir un rendement plus élevé, le cash pool augmente les opportunités d'investissement.

- Le cash pool peut également aider à réduire d'autres coûts bancaires (comme les coûts administratifs liés à la tenue de plusieurs comptes).

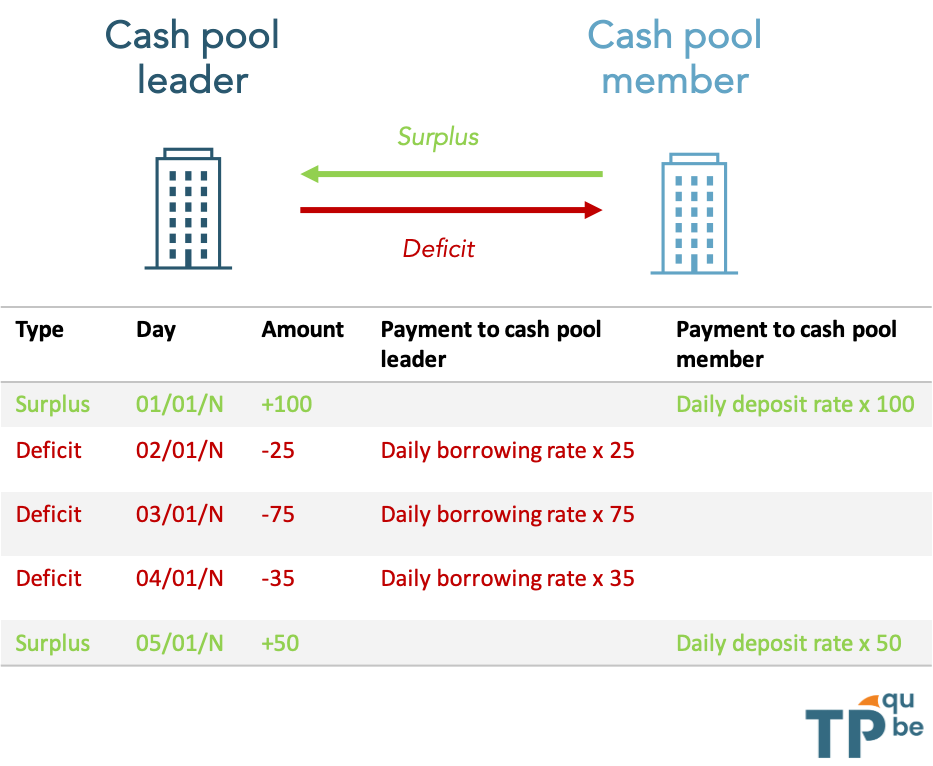

3. Quels types de flux financiers sont généralement associés à des systèmes de cash pooling ?

Dans un cash pool, la banque assure le maintien du solde cible pour chaque participant en effectuant les transferts nécessaires. Au cours de l'année, au sein du cash pool, les intérêts sur les soldes des participants sont soit comptabilisés dans un solde, soit payés directement, selon les termes établis dans les accords de pooling.

Des paiements forfaitaires entre entités peuvent également être effectués, soit pour équilibrer le système de cash pooling à la fin de l'année, soit pour couvrir certains coûts.

4. Pourquoi les cash pools sont-ils sous la surveillance étroite des autorités fiscales ?

Comme indiqué dans les guidelines OCDE 2022 OECD §10.115 [1], les cash pool ne sont pas des accords observés entre parties indépendantes. Cette caractéristique présente donc des défis uniques dans l'évaluation du principe de pleine concurrence d'un cash pool, ce qui rend certaines autorités fiscales mal à l'aise. D'une certaine manière, comme le cash pooling est une pratique répandue présentant des avantages opérationnels évidents, les autorités fiscales sont disposées à autoriser leur existence, bien que sous des conditions strictes (notamment leur nature à court terme - plus de détails ci-dessous).

De plus, avec la hausse des taux d'intérêt, il est évident que des contrôles fiscaux centrés sur les cash pools peuvent entraîner des gains facilement atteignables pour les autorités fiscales, positionnant ainsi les cash pools comme un point de focalisation évident.

5. Quels sont les principaux facteurs à prendre en compte pour m'assurer que mon cash pool respecte le principe de pleine concurrence ?

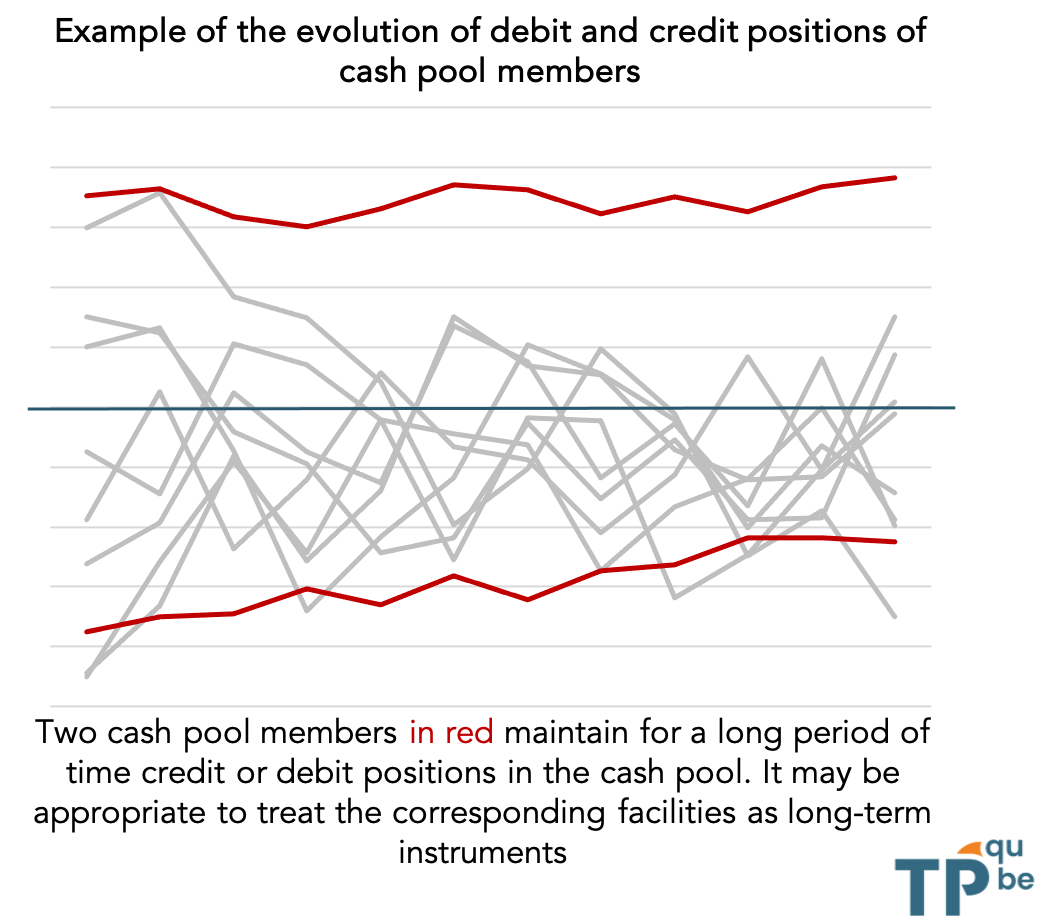

Facteur 1 – Identifier les positions de long-terme

Les cash pools ne sont autorisés que dans la mesure où ils constituent des arrangements de liquidité à court terme. Il se peut que certains membres du cash pool maintiennent pendant une longue période des positions de crédit ou de débit dans le cash pool. Dans la plupart des cas, il convient de traiter les facilités correspondantes comme des instruments à long terme, tels que des prêts à terme ou des dépôts à long terme.

Facteur 2 - Détermination des taux d'intérêt d'emprunt ou de dépôt

Les taux d'intérêt et d'emprunt du cash pool doivent être déterminés par référence à des taux de marché. Le risque de crédit est inhérent au cash pooling, car certains membres du cash pool peuvent ne pas être en mesure de rembourser leurs dettes.

Dans un cadre idéal, tous les membres du cash pool devraient donc se voir attribuer une note de crédit pour saisir leurs différences en termes de risques de crédit, se traduisant par différents taux d'intérêt d'emprunt. Cependant, cette approche n'est pas toujours pratique à mettre en œuvre.

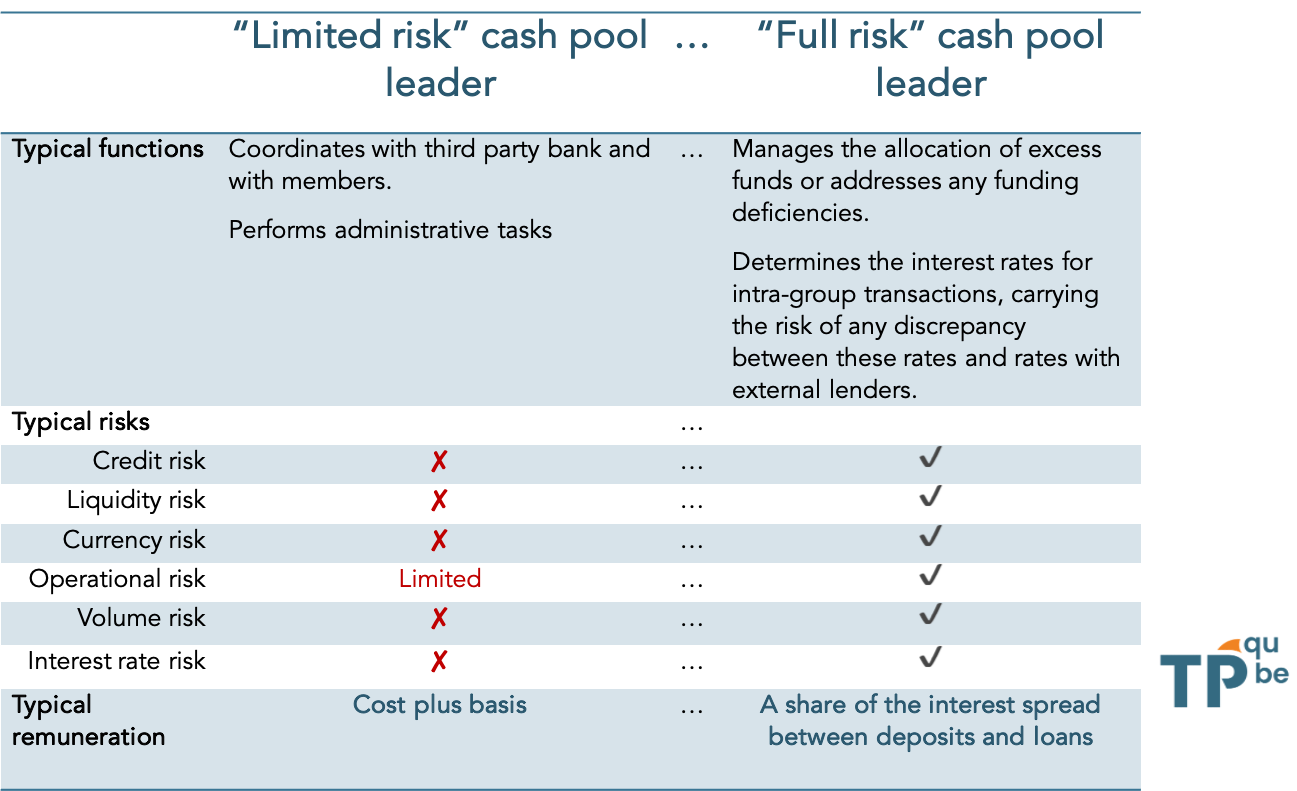

Facteur 3 - Rémunérer le cash pool leader suivant ses activités

La rémunération du leader du cash pool dépendra fortement de son profil fonctionnel. Ce rôle peut être perçu comme existant sur un continuum, dont les extrêmes sont définis comme suit :

Facteur 4 – Synergies

Une partie des avantages d'un cash pool peut être considérée comme découlant de synergies de groupe, c'est-à-dire d'avantages attribuables à l'appartenance à un groupe. Ces synergies de groupe devraient être réparties entre les membres du cash pool.

6. Enfin, quels sont les principaux risques associés à des systèmes de cash pool ?

Il existe généralement trois principaux risques associés aux cash pools :

- Risques sur le niveau des taux d'intérêt. Du côté de l'emprunteur, les paiements d'intérêts peuvent ne pas être entièrement déductibles (par exemple, parce que les autorités fiscales du pays de l'emprunteur considèrent que le taux d'intérêt est trop élevé). Du côté du prêteur, l'administration fiscale peut réintégrer un paiement d'intérêt supplémentaire dans le revenu imposable (par exemple, parce que les autorités fiscales du pays du prêteur considèrent que le taux d'intérêt est trop bas).

- Risques sur la reclassification du cash pool en tant que prêt à long terme. Le cash pool peut être traité comme un prêt à long terme par certaines autorités fiscales, notamment si la position nette d'un membre ne varie pas dans le temps. Cela signifie généralement que les autorités fiscales peuvent considérer que les taux d'intérêt payés par l'emprunteur devraient être plus élevés (pour correspondre à la maturité plus longue de l'instrument financier, mais aussi parce que les notes de crédit ont tendance à être réévalués lors du contrôle fiscal). Cet effet peut être particulièrement important, augmentant parfois les taux d'intérêt de plusieurs centaines de points de base.

- Risques sur la reclassification du cash pool en tant que fonds propres.

Ces risques concernent d'abord le leader du cash pool, mais potentiellement n'importe lequel des membres du cash pool. Avec des échanges d'informations fiscales plus répandus, une pression accrue sur les budgets gouvernementaux, des taux d'intérêt plus élevés et l'utilisation intensive d'outils de datamining, il ne devrait pas être surprenant que les cash pools soient désormais examinés plus systématiquement par les autorités fiscales.

Notes:[1] OCDE (2022), OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022, Éditions OCDE, Paris, https://doi.org/10.1787/0e655865-en.